少子高齢化が進み、日本の年金制度のバランスが崩れてしまったことで、将来受け取ることができる年金だけでは老後資金が不足するというのを、みなさんも耳にしたことはありませんか?

生活費を切り詰めて貯金したり、「不足する分は自分でつくるしかない!」と副業を始めたりした方もいらっしゃるのではないでしょうか。

ただ、残念ながらいくらがんばってお金を貯めても、預貯金の金利はほとんど0に近いのが現状です。

この記事では、できるだけお得に自分で年金をつくる方法の1つとして、『個人型確定拠出年金iDeCo(イデコ)』をご紹介します。

名前は聞いたことあるけど、詳しく知らないなぁという方は、ぜひチェックしてくださいね。

個人型確定拠出年金iDeCo(イデコ)とは?

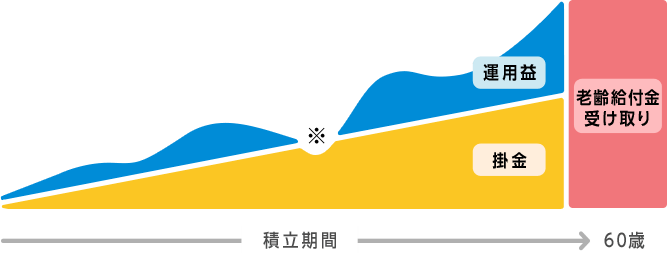

iDeCo(イデコ)は、わたしたち個人が自分自身で老後の資産をつくりやすくするために定められた私的年金制度で、毎月一定の掛金を拠出し積立てて自分で運用し、60歳以降に受け取ることができます。

※「元本確保型」の商品もありますが、投資信託等の商品の場合は元本を下回る可能性もあります。

※受給開始年齢は、加入期間等に応じて決まります。

iDeCo(イデコ)に加入する条件は?

基本的に、20歳以上60歳未満で公的年金(国民年金や厚生年金など)に加入しているすべての方が加入できます。

ただし、国民年金保険料の全額または一部を免除されている人、学生納付特例制度で猶予されている学生、会社員で企業型確定拠出年金に加入している方(※)は加入できません。

※企業型年金規約でiDeCoに同時加入できると定められている場合は加入可能

毎月積立てられる金額は?

掛金は月々5,000円からで、それ以上は1,000円単位で上乗せが可能です。

ただし掛金には上限があるので、ご自身がどれに当たるか下の表で確認してくださいね。

掛金はiDeCoの申込みの際に設定しますが、その後は年に1回変更することができるので、ライフスタイルに合わせて掛金を増やしたり減らしたりできて安心です。

| 加入資格 | 掛金の上限額 | |

| 自営業(第1号被保険者) | 月68,000円(年額81.6万円)※ | |

| 会社員・ 公務員等 (第2号 被保険者) |

会社に企業年金がない会社員 | 月23,000円(年額27.6万円) |

| 企業型確定拠出年金に加入の会社員 | 月20,000円(年額24.0万円) | |

| 企業年金に加入の会社員 | 月12,000円(年額14.4万円) | |

| 企業型確定拠出年金 +企業年金に加入の会社員 |

||

| 公務員 | ||

| 専業主婦(夫)(第3号被保険者) | 月23,000円(年額27.6万円) | |

※第1号被保険者は、国民年金基金または国民年金付加保険料との合算枠

転職して加入資格が変わったらどうなるの?

転職して加入資格が変わったらどうなるか不安な方もいらっしゃるかもしれませんが、ご安心ください!

確定拠出型年金制度では、個人ごとの年金資産を持ち運びできる「ポータビリティー」という仕組みになっていて、iDeCo から企業型確定拠出年金に、逆に企業型からiDeCoに持ち運び(移管)することができます。

ただ加入資格が変わると、それに応じて掛金の上限額も変わってきます。

iDeCo(イデコ)のメリット

iDeCoには、最大の特徴として「3つの税制優遇」があります。

掛金全額が所得控除され所得税・住民税が節税できる

一般的な積立預金や積立投資をしても掛金についてのお得はありませんが、iDeCoなら掛金全額が所得から控除されます。

よって、その分課税所得が低くなり、所得税・住民税が軽減されるというメリットがあります。

<課税所得別の1年間の節税効果の目安>

| 課税所得金額 | 所得税率 | 住民税率 | 掛金 年12万円 (月1万円) | 掛金 年24万円 (月2万円) |

| 195万円以下(※課税所得A) | 5% | 10% | 18,000円 | 36,000円 |

| 195万円を超え330万円以下 | 10% | 24,000円 | 48,000円 | |

| 330万円を超え695万円以下 | 20% | 36,000円 | 72,000円 | |

| 695万円を超え900万円以下 | 23% | 39,600円 | 79,200円 | |

| 900万円を超え1,800万円以下 | 33% | 51,600円 | 103,200円 | |

| 1,800万円を超え4,000万円以下 | 40% | 60,000円 | 120,000円 | |

| 4,000万円超 | 45% | 66,000円 | 132,000円 |

例えば、年収350万円(※課税所得A)の会社員が毎月2万円ずつ年24万円拠出すれば、年3万6千円税金が軽くなります(所得税の分は還付され、住民税の分は翌年の支払い分から差し引かれます)。

この場合、実質合計15%の利回りになるのですから、銀行預金に金利0.01%で積立てるのと比べても大きなメリットだといえるでしょう。

ただし、収入がないまたは収入が課税所得に達していない方は、そもそも控除する対象がないことから節税にはなりません。

運用で得た利息・運用益が非課税になる

通常、預貯金や投資信託で利益が出た場合は約20%の税金がかかります。しかしiDeCoならその税金がかかりません。

例えば、利益が1万円出た場合、普通の積立投資なら約2千円税金が差し引かれ8千円になってしまいますが、iDeCoは1万円がそのまま残ります。2千円分お得になるのです。

しかも利益が再投資されると、その2千円分の差が複利の効果によって将来的にとても大きな差になるのです。

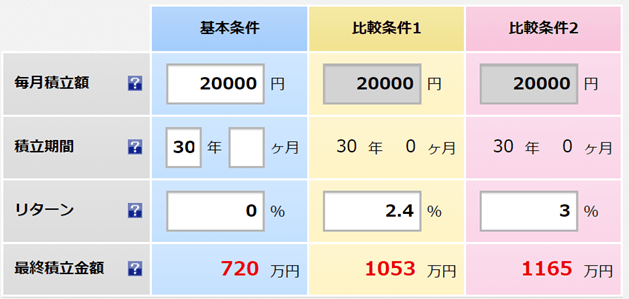

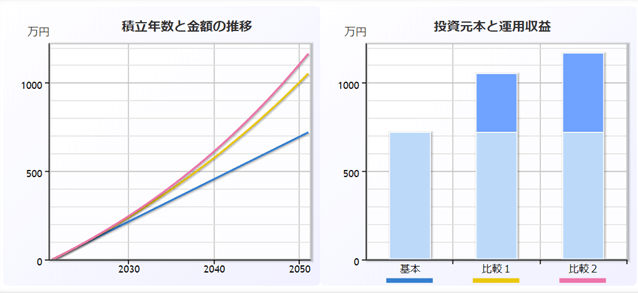

例えば、毎月2万円ずつ年3%で30年間複利運用した場合を例に計算すると、

- 20%課税(実質利回り2.4%)で複利運用…約1053万円(下図:比較条件1)

- 非課税(利回り3%)で複利運用…約1165万円(下図:比較条件2)

なんと30年で約112万円もの差になるのです。

受取時の税金が優遇される

iDeCoでつくった老後資金を受給年齢になって受け取る際には、「年金として分割して受け取る」か、「一時金」で受け取るかを選ぶことができ、どちらも大きな非課税枠が設けられています。

- 年金受給:「公的年金等控除」の対象となり、公的年金と合算して70万円まで(65歳以上は120万円まで)非課税

- 一時金受給:「退職所得控除」の対象になり、他の退職所得と合算して1500万円まで非課税

iDeCo(イデコ)の注意点

大きな税制優遇のあるiDeCoですが、以下の点には注意が必要です。

iDeCo(イデコ)専用口座の開設・維持に手数料がかかる

iDeCoは銀行や証券会社などで専用口座をつくって運用します。専用口座の開設時に手数料2,829円(すべての金融機関一律)と、口座管理手数料(金融機関によって月額171円~)がかかります。

60歳になるまで引き出せない

iDeCoで積立てたお金は60歳以降年金として受け取るためのものなので、それまでは引き出すことができません。余裕資金で積立てるようにしましょう

受け取るときに税金がかかる

iDeCoで積立てて資産形成したお金を「年金受け取り」または「一時金受け取り」する際には、税金がかかります。

ただ、メリットの項目でもご紹介したように、年金受け取りは「公的年金等控除」、一時金受け取りは「退職所得控除」の対象となるため、税金の負担は多くの場合軽減されることになります。

価格変動リスクがある

iDeCoの運用商品には元本確定型もありますが、投資信託など元本保証されていない商品もあります。

値動きのある商品への投資の場合、長期で継続投資することでリスクを抑えることができますが、運用成果が保証されるものではありません。

資産を大きく殖やせる場合もありますが、マイナスになるリスクもあります。

iDeCo(イデコ)取り扱い金融サービスおすすめ4選

iDeCoは、証券会社、銀行、信用金庫、保険会社などさまざまな金融機関で運営管理されています。

金融機関によって口座管理手数料や運用商品の種類が違っていますし、コールセンターやサポートの充実度などもそれぞれの金融機関によって特徴があります。

なかでもネット証券は、比較的手数料が安く運用商品が多くサポートも充実しているので多くの人が利用しています。

ここからはでは人気の高いネット証券について、いくつかご紹介しますね!

楽天証券

◆運用期間中の費用(毎月):積立中…171円 積立を行わない場合…66円

◆商品ラインナップ:32種類

◆サポートの特徴:無料セミナーやスタートガイドが充実!

SBI証券

◆運用期間中の費用(毎月):積立中…171円 積立を行わない場合…66円

◆商品ラインナップ:73種類

◆サポートの特徴:ロボアドバイザーがおすすめ運用商品をセレクト!

松井証券

◆運用期間中の費用(毎月):積立中…171円 積立を行わない場合…66円

◆商品ラインナップ:40種類

◆サポートの特徴:iDeCoの制度や具体的な手続き、操作方法まで専用ダイヤルがしっかりサポート!

マネックス証券

◆運用期間中の費用(毎月):積立中…171円 積立を行わない場合…66円

◆商品ラインナップ:27種類

◆サポートの特徴:投資経験がなくてもロボアドバイザーが資産づくりをサポート!

初心者にはサポートの充実した金融機関がおすすめ

どの金融機関を利用しようかの判断基準として手数料の安さは大きなポイントですが、人気のネット証券はほとんど横並びの状態です。

投資初心者にとっては、自分に合ったサポートが充実しているかがセレクトポイントになるでしょう。

電話で丁寧に説明してくれるコールセンターがいいか、簡単な質問に答えて自分に合った最適な運用プランをロボアドバイザーに提案してもらうのがいいか…?

PCやスマホで運用管理状況をいつでもどこでも確認することができ、しかもそれがわかりやすいレポートならもっといい!

長いおつき合いになるものだからこそ、ご自身にとって使い勝手の良い金融機関を選びましょう。

継続運用することでメリットに!

積立投資は、「時間を味方につける」投資だといわれています。長期間継続することでリスク分散できるうえ、複利のメリットがあるからです。

複利効果は運用期間が長ければ長いほど大きくなるので、「時間を味方につける」ためには早く始めるほど良いのです。

まずはあなたに合った金融機関でiDeCoの申込みをして、税制優遇を受けながら積立投資をスタートしてみましょう。