JCBで人気のカードといえば、「JCB CARD W」と女性向けの「JCB CARD WL」です。どちらも年会費無料で常時ポイント2倍の優れたカードですが、残念ながら入会時「39歳まで」という年齢制限があります。

ですが、すでに40歳以上の人にもJCBカードでポイントを多く貯めるチャンスがあります。

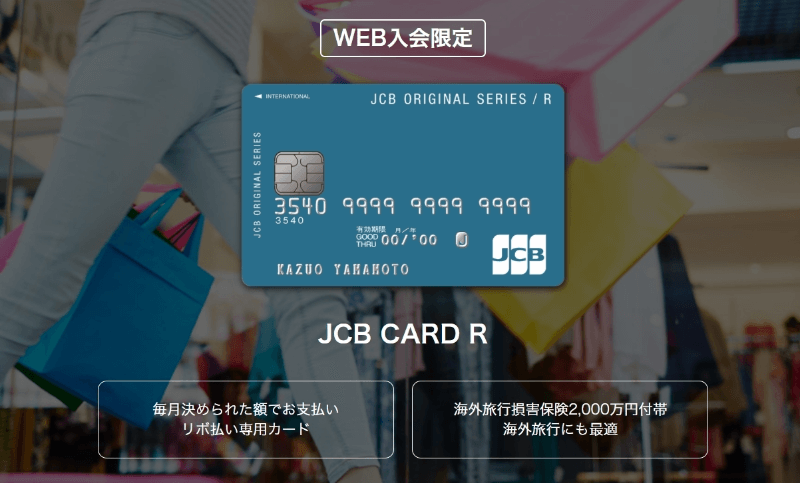

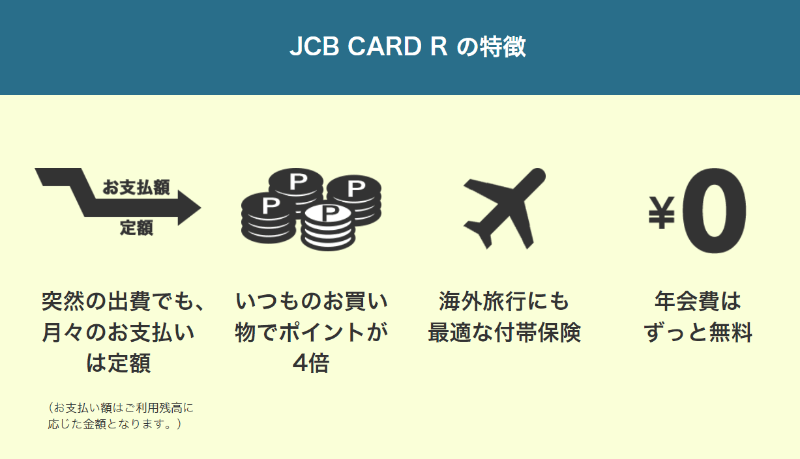

今回の記事では、JCB CARD Wと同時期に発行開始された姉妹カードながら、注目度には大きな差のある「JCB CARD R」をご紹介します。こちらも年会費は無料で、JCB CARD Wとは異なり年齢制限はありません。

使い方によってはJCB CARD Wにも勝てる本カード。40歳以上だけでなく、チャレンジ好きの若い人もぜひご覧ください。

ポイントアップを求める人向けの「JCB CARD R」

JCB CARD Wの「W」はダブルですが、JCB CARD Rの「R」はリボ払いのこと。ポイントアップが狙えるJCB CARD Rは、リボ払い専用カードなのです。

リボ払い専用カードはハードルが高いと思われるかもしれません。多重債務の原因になるので、怖いと感じる人もいるはずです。それでもきちんと計画して使える人なら、ポイントアップが次の通り可能です。

- リボ手数料を発生させずに使う…ポイント2倍(還元率1.0%)

- リボ手数料を発生させて使う…ポイント4倍(還元率2.0%)

還元率2.0%は非常に高い数字です。とはいえ、多額のリボ手数料を支払うようでは全く得にはなりません。

なにしろJCB CARD Rでリボ払いをすると「金利が15.0%」掛かり、ポイント還元が「1.0%」アップするわけなので、単純比較で「マイナス15対プラス1」。割が合いませんね。

ではここからは、ポイントアップを至上のテーマとしたときの、JCB CARD Rの使い方のコツを見ていきましょう。

リボ手数料を回避する方法

世間に多数あるリボ専用カードは共通して、「リボ手数料を発生させない」(リボ回避)ことが使い方のコツです。疑似的に一回払いのカードとして使いながら、キャンペーン報酬やポイントアップ、年会費無料等の特典だけいただくわけです。

この点、JCB CARD R(JCB「スマリボ」共通)はリボ回避の方法が異なります。

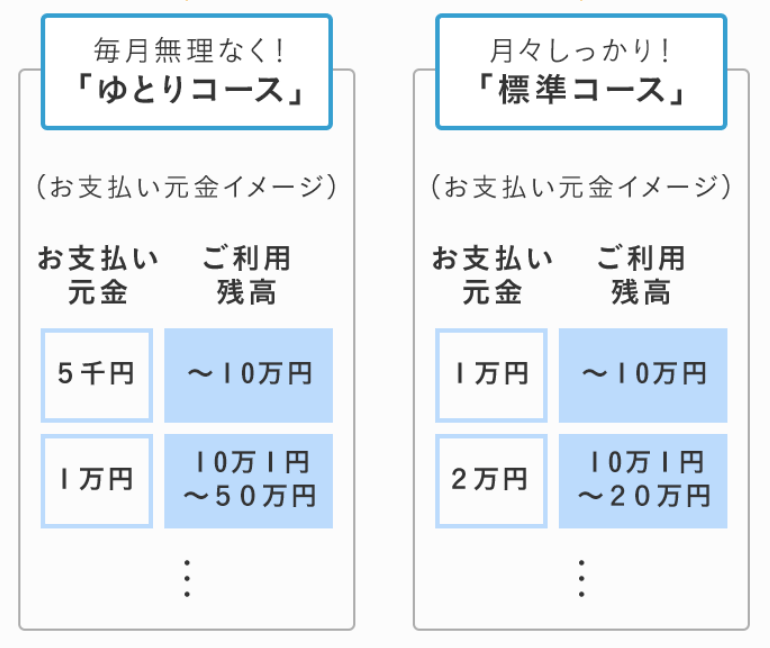

毎月の支払額を自分で高額に設定しておく

■JCBスマリボ

毎月の支払額を自分で増額し、支払日にリボ残高が残らないようにする

一般のリボ払い専用カードの場合では、「月5万円しか使わない人が、月々の支払額をあらかじめ10万円に設定しておく」といった方法で、リボ回避をします。月々の支払額が高いので、リボ残高が自動で毎月クリアされてしまいます。

この方法がとれるカードは、前提として「初回手数料無料」のリボ払い、つまり締め日を過ぎてもリボ手数料の計算が始まらない種類である必要があります。

一方でJCB「スマリボ」の場合、毎月の支払額を自分で決める仕組みがありません。それに、締め日を過ぎるとリボ手数料が発生します。

スマリボの場合、自分で決めるのは種類の支払コースだけです。この種類と、併せて「リボ残高」に応じて自動で決まる「月の支払額」も掲載します。

| リボ残高 | ゆとりコース | 標準コース |

| 10万円まで | 5,000円 | 1万円 |

| 20万円まで | 1万円 | 2万円 |

| 30万円まで | 1万5,000円 | 3万円 |

| 40万円まで | 2万円 | 4万円 |

上記に基づき決定される月の支払額に月間利用額が届かない場合、リボ手数料は発生しません。

そして、支払額を月間利用額が超える場合でもリボ回避が可能です。JCBの会員用サイト「My JCB」で、増額の手続きをして、支払日にリボ残高を残さず支払ってしまえばOKなのです。

JCBのリボ払いの特異性

JCBスマリボは、初回手数料無料だった前身の「支払い名人」と異なり、カードの締め日(15日)を過ぎると手数料が発生します。

この方式の場合、次の支払日に残高をすべて支払ってしまい結果として1回払いになっても、リボ手数料が発生するのが原則です。ですがJCBの場合、リボ残高が残らなければリボ手数料が発生しません。この点に特色があります。

JCB CARD Rの場合、増額返済をして支払日にリボ残高全額を解消してしまうと、次のメリット、デメリットが同時に発生します。

- メリット…リボ手数料が発生しない

- デメリット…ポイント4倍にならず、2倍になる

メリットとデメリット、どちらが大きいかが問題です。

リボ手数料を少額発生させた場合を次に見て、比較しましょう。

リボ手数料を削減してもポイントアップはできる

ここからは、リボ手数料を削減してポイントアップができる方法をご紹介します。

リボ手数料を削減してポイントアップする方法(1)

実際にリボ手数料を支払って、最大の価値となる方法を考えます。

次のケースを想定します。

- 標準コース

- ある月まで、リボ残高はゼロ

- ある月に「51,000円」JCB CARD Rを使った

この場合、リボ手数料を削減し、かつ還元率を高めるためには、支払日に「4万円」の増額をしましょう。こうすると、支払日にリボ残高が1,000円残ることでポイントが4倍となります。

この場合の手数料とポイントの比較をしてみます。

- 手数料…523円(51,000 × 15.0% ÷ 365 × 25)

- 手数料発生に伴うポイントアップ額…510円相当(51,000 × 1.0%)

※15.0%はリボ金利。25は締め日(15日)から支払日(10日)までの日数。

見ての通り、「手数料(523円)>「ポイントアップ(510円)」となりました。ポイント還元率はアップしますが、先に見たリボ手数料を発生させない使い方と比べると損をしています。

リボ手数料を削減してポイントアップする方法(2)

もうひとつ、最も面倒ですが最も得になる方法があります。先の例題を再度使いますが、この方法ではWebで支払いの増額はしません。

次の手段によります。

- 締め日(15日)を過ぎた翌日、4万円をATMで返済(※ATMでのリボ返済は1万円単位)

- 16日以降のリボ残高が1万1,000円となる

- 翌月10日に定例1万円とリボ手数料が引き落とされる

- 翌月10日時点のリボ残高は1,000円

締め日を過ぎ、支払日を待たずすぐ返済するとなると、クレジットカードの支払猶予を自ら返上しているわけです。とはいえ、この方法で最大の利益を得られます。

このケースでの、手数料は次の通りとなります。

20円(51,000 × 15.0% ÷ 365 × 1 )

【16日~翌月10日までの手数料】

108円(11,000× 15.0% ÷ 365 ×24)

手数料は合計128円となります。先の例では、「523円」なので、だいぶ削減されました。「手数料(128円)」<「ポイントアップ(510円)」となります。

このケースで、手数料を含めたポイント還元率を算出すると、こうなります。

※ 1,020はポイント付与額

なんとポイント還元率1.75%という、かなり高い数字となります。

リボ払い専用カードも使い方次第でおトクに!

JCB CARD Rを最大の価値で使う方法がご理解いただけたかと思います。

まとめると、次の内容がお得になるポイントとなります。

2. 10日にリボ残高を残さないようにWebで増額して支払う

3. 10日にリボ残高をわずかに残す

還元率1.0%になる「2」を基本にするのがいいでしょう。そして早めに支払うためのお金があり、ATMに行ける際に「1」を使う。「3」については、金利が低くなくリボ払いの計算開始時期も早いJCB CARD Rにおいては意味がありません。

JCB CARD Wを持てない人も、還元率1.0%以上で使えるJCB CARD Rを使ってみてはいかがでしょうか。